新設合併とは?メリット・デメリット、流れを詳しく解説

M&Aは大きく分けて「合併」と「買収」の2種類に分けられますが、新設合併は、組織再編を目的とする合併手法のひとつです。本記事では新設合併の概要をご紹介します。

この記事のポイント

- 新設合併は、複数の企業が合併し新たな法人を設立する手法で、コスト削減や生産性向上を目的とする。

- 吸収合併とは異なり、すべての法人格が消滅し、資産・負債が新設会社に引き継がれる。

- デメリットには手続きの複雑さ、免許の引き継ぎができないこと、株主の持分比率が変動するリスクがある。

⽬次

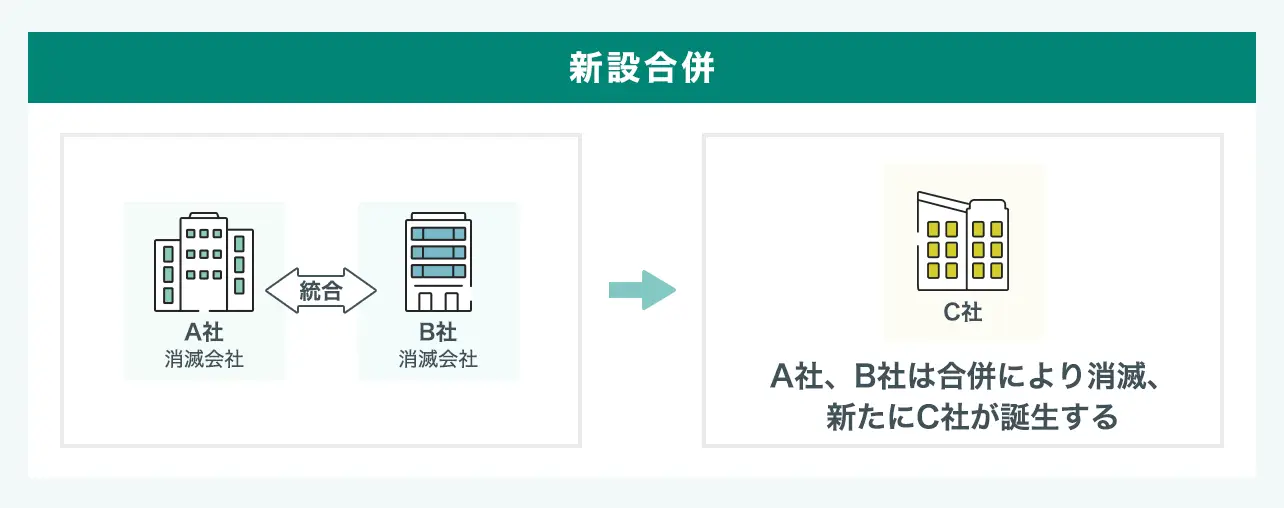

新設合併とは?

新設合併とは、複数の企業が合併し、新たな企業を設立する合併手法です。

一般的には、グループ内の企業を統合させることによるコスト削減や生産性の向上、事業規模の拡大などを目的に行われます。

合併する複数の会社の法人格は消滅し、会社の資産・負債や従業員、権利義務などはすべて新たに設立された会社に引き継がれます。(ただし後述のように許認可など引き継げないものがあるため、注意が必要です。)

各会社の株主は会社の法人格を消滅させる対価として新設会社の株式を受け取り、新設会社の株主になります。

新設合併と吸収合併の違い

吸収合併は、複数の会社が合併する際、1つの会社のみ法人格を残し、その他の会社の法人格を消滅させ、消滅する会社の権利義務のすべてを存続する会社に包括的に承継させる合併手法です。

同じ合併手法である吸収合併との違いは、主に以下の4つです。

| 新設合併 | 吸収合併 | |

|---|---|---|

| 法人格 | すべての会社の法人格が消滅する | 存続会社の法人格のみ残る |

| 権利義務 | 新設会社がすべての会社の権利義務を引き継ぐ | 存続会社が権利義務を引き継ぐ |

| 許認可など | 免許・許認可は引き継げない | 存続会社が消滅会社の持つ免許や許認可を引き継ぐ |

| 合併の対価 | 株式もしくは社債に限定される | 株式や社債のほか現金も対価として支払うことができる |

新設合併と買収の違い

新設合併と買収の違いは、「法人格が消滅するかどうか」です。

新設合併では被合併会社の法人格がすべて消滅しますが、買収では株主が変わるだけで、売り手、買い手それぞれの会社の法人格は残ります。

吸収合併では上記の通り、1つの会社(存続会社)のみ法人格が残り、吸収された会社の法人格は消滅します。

新設合併のメリット

新設合併の主なメリットは、以下の通りです。

統合によるシナジー効果を獲得できる

新設合併を行うと、これまで会社ごとに行っていた経理や総務のような業務を1つにまとめることができます。そのため、業務を効率化することができます。

複数の組織が統合されるため、営業範囲が拡大する、あるいは新規事業への参入が叶い、結果的に企業競争力の強化につながります。

また、仕入などが共通化されるため、スケールメリットが生じ、コストを低下させられるようになります。このように各所でシナジー効果の創出が期待できます。

対等な立場の合併という印象付けができる

吸収合併では、消滅会社が存続会社に吸収されるため、対等な合併とされても上下関係を感じやすくなる懸念があります。

新設合併の場合は、事業会社のすべてが消滅するため、対等な立場の合併という印象を与えやすいというメリットがあります。

新設合併のデメリット

一方、新設合併の主なデメリットは以下の通りです。

手続きに多大な労力・時間・費用を要する

新設合併は吸収合併とは違い、合併の受け皿となる法人を新たに設立しなければなりません。

また、消滅会社の解散・清算登記や、消滅会社の間での就業規則などのすり合わせも必要になります。こうした手続きには多くの労力や時間を要します。

統合後の負担が大きくなる

それぞれの会社が残る場合に比べて、事業内容はもちろんのこと、それぞれの会社が持つ人事制度や経理処理などのシステム、社内制度などを一本化するため、統合後の負担が大きくなります。

対等の立場で合併できることはメリットでもありますが、逆にデメリットにもなるという二面性を有しています。

免許や許認可の引き継ぎができない

前述の通り、吸収合併は消滅会社の免許や許認可を引き継ぐことができる一方、新設合併の場合は、消滅会社の免許や許認可を引き継げません。

したがって、合併後に事業に関わる免許や許認可が必要となる場合は、改めて取得し直さなければなりません。

株主が対価として現金を受け取れない

新設合併の場合、消滅会社の株主は、対価として新設会社の株式か社債のいずれかを受け取ります。したがって、合併の対価の一部を現金で受け取ることを望む株主にとってはデメリットといえます。

(ただし合併に反対する株主には、株式の買い取りを求める権利が与えられています。)

新設合併の手続きの流れ

新設合併の手続きを行う流れについてご紹介します。

取締役会の決議による合併実施の承認

新設合併の契約書を精査し、問題がなければ合併の決議を行います。なお、取締役会非設置会社の場合、取締役の過半数の賛成が必要です。

新設合併契約の締結

新設合併の契約書では、「消滅会社の商号・住所」「新設合併設立会社の目的・商号・本店所在地および発行可能株式総数」「新設合併設立会社設立時の取締役の氏名」などを定めます(会社法第753条)。

合併契約に関する事前開示書類の備置き

新設合併で消滅する各社は、新設合併契約の内容などを記載した書面等を新設会社の設立の日まで書面または電磁的記録を作成し本店に備え置く必要があります。

事前開示書類は、「株主総会開催日の2週間前」もしくは「株主などに向けて通知や公告を実施する日」のいずれか早い日までに開示する必要があります。

債権者保護の手続き

新設合併によって消滅会社の債権者の持つ債権がリスクにさらされるため、債権者保護手続きを必ず行わなければなりません。具体的には、政府の機関紙である官報で公告や個別の連絡を通じて、債権者に新設合併を行うことを知らせます。債権者が異議を表明した場合は、弁済や担保の提供などを行う必要があります。

株主総会の招集通知・承認

新設合併に必要な決議は特別決議となります。

株主総会を開催するために、原則として株主総会開催日の1週間前までに、公開会社の場合は2週間前までに株主に対し招集通知を出す必要があります。郵送の場合は郵便物が届くまでの時間も考慮のうえでスケジュールを調整します。

また、消滅会社は、株主等に対して合併の効力発生日の20日前までに新設合併をする旨を通知等しなければなりません。株主への新設合併をする旨の通知を株主総会の招集通知と併せたり、合併公告と併せて公告をしたりすることもできます。

反対株主の買取請求手続き

合併により消滅する会社の株主が合併に反対する場合、保有する株式を公正な金額で買い取ることを請求することができます(会社法806条)。これは反対株主を保護するためです。

消滅会社は、反対株主からの買取請求があった場合、これに応じなければなりません。新設会社の成立日から原則60日以内に、株価の決定および対価の支払いを行います。

新設合併の登記申請・合併効力発生

新設合併の登記申請では、消滅会社の解散登記と、新設会社の設立登記を行う必要があります。

新設会社の成立日に消滅会社の権利義務を承継し、合併の効力が発生します。新設合併では登記が効力発生要件となるため、新設合併の登記申請をした日が効力発生日となります。

事後開示書類の備置き

合併の効力発生日以後、遅滞なく新設合併に関する所定の事項を記載した書面等を作成し、効力発生日から6ヶ月間本店に備え置く必要があります。備え置きを経て、新設合併の手続きは終了します。

新設合併の事例

最後に、実際に行われた新設合併の事例を紹介します。

北越コーポレーションの事例

北越コーポレーションは、2016年7月1日、連結子会社であるカナダのAlpac Forest Products Inc.とその子会社である Alberta Pacific Forest Industries Inc.、Alpac Pulp Sales Inc.の3社について現地法に基づく新設合併を行い、新設会社「Alberta Pacific Forest Industries Inc.」を設立しました。本合併を通じ、パルプの製造から販売までのプロセスを垂直統合することで、市販パルプ事業の国際競争力の強化や事業効率性の向上、コーポレートガバナンス強化を目指しました。

そのほか、合併に関する最新ニュースはM&Aニュースをご覧ください。

終わりに

以上、新設合併について概要をご紹介しました。新設合併、吸収合併にはそれぞれメリット、デメリットがあります。どちらの手法を選択すべきかを決める際は、専門家に相談しながら慎重に判断しなければなりません。

監修