吸収合併とは?メリット・デメリット、流れを詳しく解説

本記事では合併手法のうち、吸収合併について概要をご紹介します。

この記事のポイント

- 吸収合併は、存続会社が消滅会社の権利義務を包括的に承継し、効率的な経営とシナジー効果を目指す手法。

- 吸収合併の特徴として、資産や負債が一括承継され、許認可も維持される点がある。

- 主な手続きは取締役会の決議、合併契約の締結、債権者保護手続き、株主総会の決議などが含まれる。

⽬次

吸収合併とは?

吸収合併は、存続会社に消滅会社のすべての権利義務を包括的に承継させる合併手法の1つです。より効率的な経営を目指し、シナジー効果を創出することを目的に行われます。

具体的には資産・負債や、取引先や従業員などが、消滅会社から存続会社へ包括的に承継されます。「包括的に承継される」とは、相続のように個々の承継手続きをとることなく、 一括して承継される という意味です。

例えば消滅会社が保有していた許認可 も包括承継されるため、合併後もそのまま許認可を維持できます。存続会社は消滅会社の株主へ合併対価を支払う必要があります。

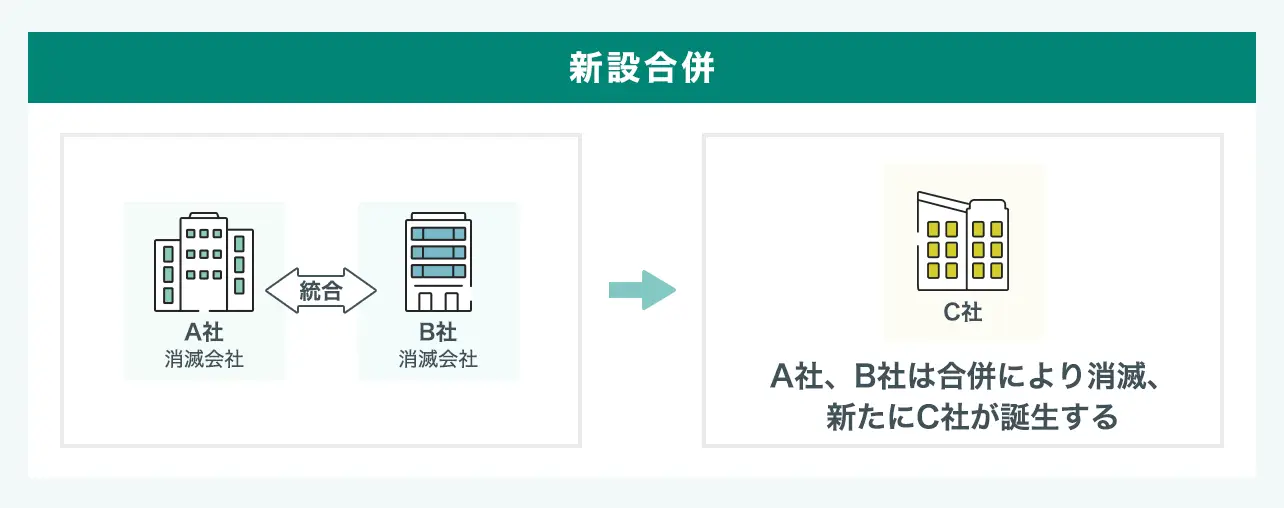

吸収合併と新設合併の違い

合併には吸収合併のほか、新設合併があります。

吸収合併が、既存の複数の会社を1社にまとめる手法であるのに対し、新設合併では、すべての合併当事会社が解散し、消滅する会社の権利義務は、新たに設立される会社に承継されます。

新設合併ではすべての当事会社が解散、消滅するため対等合併とみなされ、対外的にもポジティブなイメージを発信しやすいというメリットがある反面、当事会社が保有していた許認可を引き継げず、新たに取得しなければなりません。

また、吸収合併と比べて手続きの手間やコストがかかるうえに、債権者保護手続きや株主総会の特別決議を実施する必要があります。これらの理由により実務では、合併手法として吸収合併が用いられるケースが多く見られます。

吸収合併と買収の違い

吸収合併と買収の違いを一言でいうと、実施後に残る会社の数です。

吸収合併の場合、存続会社のみが残り、それ以外の法人は消滅します。一方で買収は、買収会社も被買収会社もどちらも存続する点で異なります。被買収企業は、買収後も存続し、買収企業が株主として経営に関与することが一般的です。

吸収合併のメリット

吸収合併の主なメリットは、以下の通りです。

権利義務を包括的に承継できる

吸収合併は、消滅会社の資産・負債や権利義務を包括的に承継することができます。つまり、個々の資産負債や権利義務を個別に存続会社へ移動させる必要がありません。許認可などの引き継ぎも可能であるため、合併後すぐに事業を開始できます。この点は新設合併にはない大きなメリットです。

シナジー効果の早期実現を期待できる

株式譲渡によるM&Aは、売り手と買い手がそれぞれ別会社として存続しますが、吸収合併の場合は1つの会社として存続します。

そのため株式譲渡と比べて関係性が緊密になり、経営資源も統合されることなどから、シナジー効果の早期実現が期待できる点がメリットです。

株式を対価として利用できる

合併対価として、現金や存続会社の株式、社債や新株予約権が認められており、存続会社は消滅会社の株式を合併対価として、株主支払うことができます。そのため存続会社は大規模な資金調達をせずに実質的に買収を行えるという点がメリットに挙げられます。

吸収合併のデメリット

一方、吸収合併の主なデメリットは以下の通りです。

手続きが多く、現場に負担がかかる

例えば、株式譲渡の場合、売り手の株主が保有する株式を、買い手企業が購入すればM&Aが成立するため、手続きは比較的シンプルになります。一方、吸収合併の場合は、合併の手続きが多いだけでなく、もともと別会社だったものが1つの会社になるため、統合には一定の時間を要し、現場にかかる負担が多くなる傾向にあります。

効力発生日を期限に統合作業を完了する必要がある

吸収合併は、合併の効力発生日当日から、これまで別法人だったさまざまな事業部門が同じ法人として稼働し始めます。したがって、合併前から統合作業を進め、効力発生日には通常運転ができるようにしておかなければなりません。

効力発生日までの短期間で統合準備をしなければならず、現場に大きな負担をかけることになるという点はデメリットです。

株主の持ち株比率が下がる

株式を対価にする場合、大規模な資金調達の必要が生じない一方で、存続会社の株主の持株比率が下がります。割高な合併比率で合併を実施した場合、既存株主へ影響を及ぼす可能性も考えられます。

特に上場企業では、吸収合併が株価下落を引き起こす懸念もあるため、合併比率の算定などは専門家への相談が不可欠です。

吸収合併の手続きの流れ

吸収合併の手続きを行う流れについてご紹介します。

取締役会の決議による合併実施の承認

吸収合併を行うためには、まず取締役会を開催し、合併会社と被合併会社間で交わされる合併契約の締結と合併承認決議を行います。なお取締役会非設置会社の場合は、取締役の過半数の決議が必要です。

吸収合併契約の締結

合併契約書では「存続会社や消滅会社の商号及び住所」「吸収合併の効力発生日」などを定めます。

債権者保護手続き

債権者に対する催告・公告を行います。具体的には効力発生日の1ヶ月前までにすべての債権者に対して異議申述公告・個別催告を行う必要があります。

合併契約に関する事前開示書類の備置き

両社は吸収合併契約の内容などを記載した書面等を、吸収合併契約等備置開始日までに書面または電磁的記録を作成し、効力発生日から6か月を経過する日まで本店に備え置く必要があります(会社法794条)。

株主への通知・公告(株主保護)

合併効力発生日の20日前までに、株式買取請求にかかる株主への通知または公告を行います。合併に反対の意を表明する株主は株式買取請求権を行使します。

株主総会の開催・承認決議

株主総会開催日の1週間前までに、株主総会招集通知を各株主宛に発送します。公開会社の合併では、株主総会開催日の2週間前までに招集通知を行う必要があります。

吸収合併を行うには、出席した株主の議決権のうち3分の2以上の賛成を必要とする特別決議が必要になります。

反対株主の買取請求手続き

吸収合併に反対を表明する株主は、会社に対して公正な価格で保有する株式の買取を請求することができます。株主が買取請求をすることができる期間は、合併効力発生日の20日前から前日までです(会社法797条)。

合併の効力発生

合併契約書に定めた効力発生日に、合併効力が発生し、消滅会社のすべての権利義務が存続会社に承継され、消滅会社は解散・消滅します。

事後開示書類の備置き

効力発生日後、事前開示書類と同様に事後開示書類を本店に6か月間備え置きます。

変更登記

存続会社は、合併の効力発生日から2週間以内に、合併登記を行います。消滅会社の解散登記も同じタイミングで行います。

吸収合併の事例

最後に、実際に行われた吸収合併の事例を紹介します。

りそなホールディングスによる吸収合併

りそなホールディングスは、2024年4月1日を効力発生日として、完全子会社の関西みらいフィナンシャルグループを吸収合併しました。

関西みらいフィナンシャルグループ傘下には関西みらい銀行とみなと銀行がありましたが、吸収合併によってりそなホールディングスの子会社となりました。

従来はりそなホールディングスの完全子会社として持ち株会社の関西みらいフィナンシャルグループがあり、その傘下に関西みらい銀行とみなと銀行が存在していたため、2段階の意思決定が必要な状況でした。

今回の合併には、意思決定のスピードアップ・シンプル化を通じた「グループガバナンスの強化」や、グループ全体のバックヤードや間接部門一本化による効率化追求、4つの銀行がそれぞれの地域やお客さまの特性に応じて最適な商品・サービスを提供していく「ワンプラットフォーム・マルチリージョナル戦略」の確立につながる取り組みで「グループ連結運営のさらなる強化」を推し進める狙いがありました。

大日本印刷による吸収合併

大日本印刷は、2024年7月1日を効力発生日として連結子会社のDNP住空間マテリアル販売を吸収合併しました。

大日本印刷は今回の合併を通じて、同社の生活空間事業において内装から外装への転換を起点に、国内から世界へ、また、住宅から非住宅の分野で成長事業をさらに強化するにあたり、柔軟かつ機能的なリソースシフトおよび業務の効率化・高度化を実現する体制の構築を目指します。

そのほか、吸収合併に関する最新ニュースはM&Aニュースをご覧ください。

終わりに

以上、吸収合併の概要についてご紹介しました。組織再編を行う際の手法は、専門家の相談をもとにメリット・デメリットをふまえ慎重に検討を進めることが適切です。

監修