ROEを高める、戦略的M&A実務とは?

⽬次

※本記事は2016年に執筆されました。

なぜ今、ROEが大ブームになっている?過去にもあったブーム

経営効率の向上に関する投資家と企業との関係が注目されるのは初めてのことではない。

前回のブームは2005年頃のことで、ライブドア、村上ファンド事件、あるいはスティール・パートナーズによるサッポロホールディングスの株式大量取得等いわゆるアクティビストファンド、モノ言う株主の上場企業に対し敵対的ともとれる株主提案が展開された。

それらの上場企業は、ROE等の経営効率を表す指標が低水準であることを指摘されたが、一般株主を味方につけるだけの説得力ある事業計画や成長戦略を打ち立てられる企業は少なかった。

当時の数多くの敵対的TOBや敵対的株主提案は外部圧力となり、株式持ち合いの再強化や過度の敵対買収防衛策導入など上場企業全体にうしろ向きな活動を増長するだけの結果に終わった。

今回のROEブーム

昨今、日経新聞ほか各経済誌等においてROEという言葉を目にしない日はない。

ROEは何ら新しい指標ではないが、契機は、政府が2014年6月末に打ち出した『日本再興戦略2014』だ。日本企業に「グローバル水準のROE達成」を求め、そのために「内部留保を貯め込むのではなく、新規の設備投資や大胆な事業再編、M&Aへの積極活用」を求めた。

2014年2月に公表された『日本版スチュワードシップ・コード』、2015年6月の『伊藤レポート』、2014年8月の『コーポレートガバナンス・コード』がそれを後押しする。この伊藤レポートを通じて、おおよそ次のメッセージが、上場企業各社に投げかけられた。

- バブル崩壊以降、日本経済は急速に冷え込み、長い間低成長が続いた。その最大の原因は日本企業の利益効率が低いことにある

- 日本企業は最低限8%を上回るROEを達成することにコミットするべきである

- 日本企業が「稼ぐ力」を取り戻すためには、企業と投資家の関係を対立的に捉えるのではなく、「協創」的に捉えて、経営者と投資家がもっと対話すべきである

図1 最近のROEトピック(抜粋)

日本企業の低ROEの実態

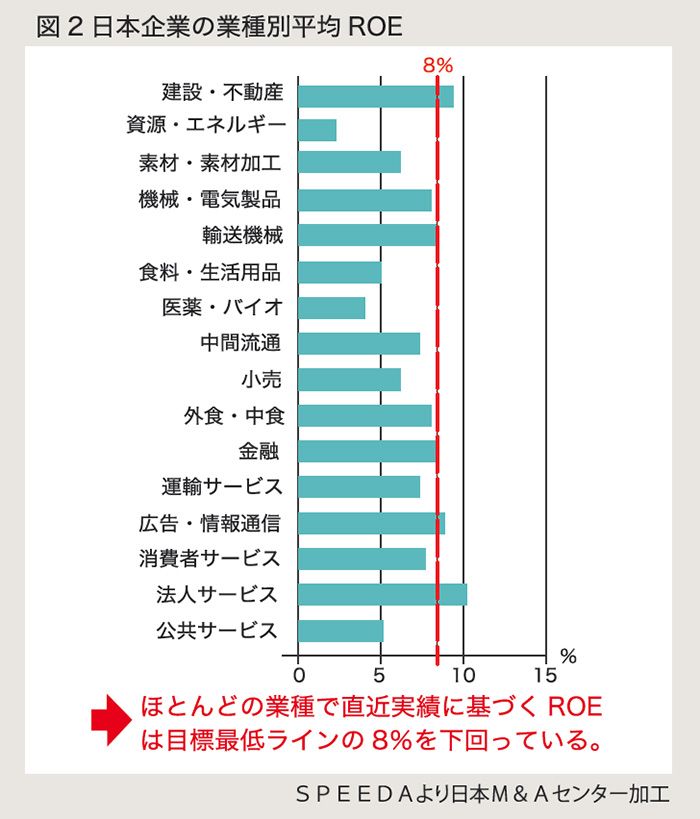

世界主要企業と比較すると、日本企業のROEは低い(米国15%、日本9%)。過去10年間の平均ROEを見てみると3割程度の企業が5%未満であり、伊藤レポートが掲げる8%を超える企業も3割程度で少数派である(図2参照)。

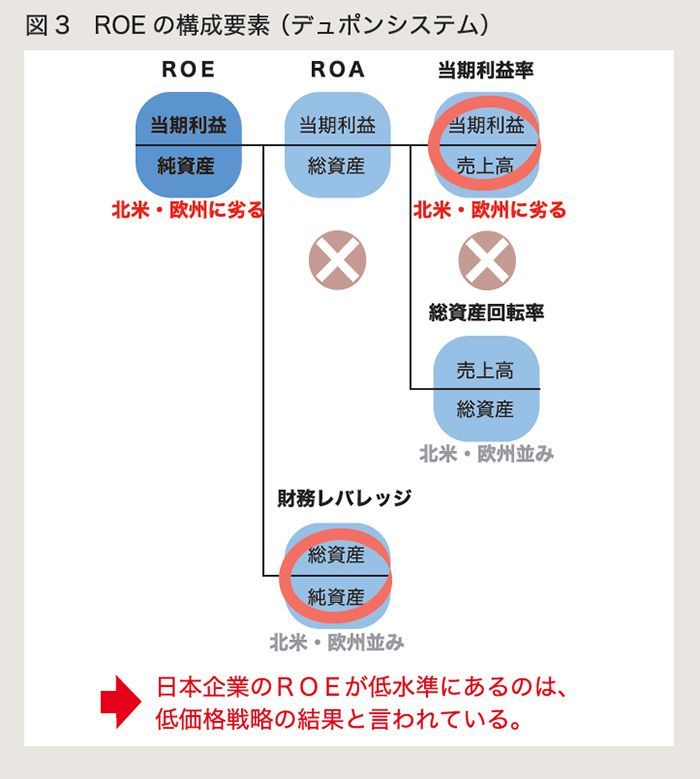

『デュポン・システム(売上高当期利益率×総資産回転率×財務レバレッジ)』(図3参照)を使って日本企業のROEを分解してみると、米国や欧州の企業と比較し、大きな問題はマージン(当期利益率)が極端に低いことである。

日本企業は、「売上を優先するためにマージンを失っている」といえる。

国内のM&Aにおいても、規模追求型のM&Aが主流となっており、M&Aにより経営効率を高めても、その成果を低価格戦略を加速することで使い果たしてしまう。

今後の日本企業に必要なことは、自社と他社との経営資源をより複層的にかつ精緻に組み合わせることによって、新たな付加価値・優位性を持つサービス/技術/製品を生み出し、高いマージンを維持しつづけることだ。

図2 日本企業の業種別平均ROE

図3 ROEの構成要素(デュポンシステム)

M&AのROE向上に関する効果検証

M&Aは企業の既存事業もしくは新規事業に対する投資活動であり、事業育成・強化の一手段に過ぎない。

つまりM&Aは設備投資の延長線上にあるもので、その効果や目的を考えれば、本来は通常の設備投資と区別して特殊な活動と位置付けて神経質に取り扱うべきものではない。

一定の「のれん」を負担したとしても、買収の対象となる事業は、取得時点において顧客基盤があり、経験・ノウハウを有する人材を抱え、一定の売上と利益を確保している。すなわちM&A投資は、オーガニック投資とは比較にならないほど、経営効率を高められる可能性を有している。

先行研究によると、M&A後のROE変化割合の比較において、M&A実施企業の実に70%の企業が、M&Aを実施しなかった企業の平均値を上回っていたという結果が出ている。

また別の先行研究によると、ROEはM&A実施時と比較して1年目にかけて低下するものの、2年目以降は上昇し、5年目にはM&A実施時と比較して平均5%近く向上したことが示されている。

M&Aを通じたROE経営の実践

各業界のリーディングカンパニーを見ていくと、ROEを経営指標として重視する企業は少なくない。それら企業は、対外的にもROE目標を公表し、且つそのための戦略・施策について、社長自ら方針を説明している。

古森CEO(※当時)率いる富士フイルムは、「3年間でROEを4.2%から7%に上げ、最終的に2019年3月期において8%にする」と発表した。

そのため、配当、自社株買いを通じて2000億円強を株主還元に充て、更に4000~5000億円をM&A資金に充てるという。過去に無かった経営効率重視の姿勢を明らかにしたことによって、新中計では、(足下の業績が悪くとも)将来の事業の種を買うという従来のM&A戦略から、すでに儲けが出ている企業を買収するという戦略に転換したものと考えられる。

永守社長(※当時)率いる日本電産(現:ニデック)は、直近2期も12%超と高水準のROEを維持しているが、更にその上を目指し、2020年度に18%以上にすると発表している。その手段として、売上ベースで、オーガニック成長とM&A成長とを明確に区別して金額目標を示している。

スローガンは「利益ある高成長の飽くなき追求」で、その中心にあるのはいわずと知れたM&A戦略だ。1973年の創業以来、50社ほどを買収してきた。これは1年に1社以上というペースであり、それを40年も続け、ゼロから始めた日本電産グループを年間売上高約1兆円の規模にまで育て上げた。

しかも、産業用モーターという地味な部品製造分野において、M&Aを活用して成し遂げたという点は意義が大きい。永守社長本人が「買うまでが20%で、買った後にかける力が80%」と言うように、社長自らが先頭に立って、M&A案件全てのPMI(ポストマージャーインテグレーション:買収後の経営統合)を重視し、直接関与している。

M&A検討時におけるROEの活用

ROEを活用するにおいて大事なことは、ROEを管理可能な指標・単位に分解し、分解後の指標毎に数値目標を設定し、運用することにある。

また、設定したROE目標値を実現するためには、どのような行動をとるべきか、どのような意思決定をすべきか、シミュレーションを重ねることが有効である。特にROEの向上には中長期的な視点が必要になるので、3~5年間の複数年度に跨るシミュレーションが有効である。

図4はM&A実施によるROE影響シミュレーションのサンプルイメージ。

M&A検討時におけるROEシミュレーションを通じたROE活用のポイントを以下に整理し、まとめとする。

(1)M&A投資収益率(キャッシュベース)の最低基準は直前の自社ROE(良いM&A案件が無いのであれば、自社既存事業へのオーガニック投資で辛抱)

(2)投資家の期待は株主資本コスト以上のM&A案件へ投資すること

(3)投資家は過去の内部留保を順調に投資に回していた場合に維持・向上したであろうROE水準に到達し、更に、伊藤レポートが提言する8%、米国平均の15%へ近づけるようなM&A案件へ投資することを期待している

(4)のれんの負担があっても、償却完了後は連結PLにフル寄与することを踏まえて、短期的視点で見送らずに、中長期的な視点で検討する (5)上記の点を踏まえて、M&A投資の際には、ROEへの影響をシミュレーションし、投資家からの質問、投資家への説明に備える

図4 M&A実施によるROE影響シミュレーション(イメージ)

*1 親会社PL計上シナジー分を含めて計算している。 *2 E=(A+D)/(B+C-買収時の買収子会社純資産平残)

著者