企業価値評価とは?計算方法・手法をわかりやすく解説

「自社はいくらの価値があるのか?」

M&Aや事業承継を検討する際、必ず直面するのが企業価値(バリュエーション)という考え方です。しかし、企業価値には「事業価値」「企業価値(EV)」「株式価値」など複数の概念があり、それらを正しく理解しないまま進めてしまうと、「思っていた金額と実際に手元へ残る金額が違う」という結果になりかねません。

本記事では、M&A実務の視点から、企業価値(バリュエーション)の基本的な考え方、代表的な算定方法、注意点を、初めての方にもわかりやすく解説します。

⽬次

企業価値評価(バリュエーション)とは?

M&Aにおける企業価値評価(バリュエーション)とは、企業全体が持つ経済的価値を算定することです。

企業価値は、単に保有資産の価値だけでなく、将来生み出す収益力や、その源泉となるブランド・技術・顧客基盤といった無形資産も含みます。

「企業価値」から、有利子負債など、株主以外の債権者に帰属する「他人資本」を控除したものが、株主に帰属する株主価値、すなわち「株式価値」です(上図の右下部分)。M&Aにおいては、この株式価値が特に重要になります。

整理すると、以下の関係になります。

企業価値=事業価値+非事業用資産(余剰資産など)

株式価値=企業価値-有利子負債などの他人資本

税務上の株価とM&A時の株価の違い

本記事をご覧の方の中には、銀行や会計事務所の担当者から、将来の事業承継や相続税のことを見据えて、会社の株価を算定してもらったことのある方がいらっしゃるかもしれません。あるいは、すでに先代から株式を相続するにあたり、会社の株価を税理士に算定してもらった経験のある方もいらっしゃるかと思います。

相続や事業承継で用いられるのは、財産評価基本通達に基づく「税務上の株価」です。

これは課税の公平性を目的に算定されるものであり、第三者間取引であるM&Aの株価とは考え方が異なります。

そのため、M&Aを検討する際は、税務上の株価ではなく、M&A目的のバリュエーションを専門家に依頼し、あらかじめ把握しておく必要があります。

なぜ企業価値評価(バリュエーション)が必要なのか

M&Aで、あらかじめ企業価値評価を行う主な目的は「交渉をスムーズにする」、「対象企業の経済的実体を把握する」ことです。

売り手にとっての重要性

理論的価値や相場から大きくかけ離れた希望価格では、買い手は現れません。

企業価値評価を通じて、

- 理論的に妥当な水準

- 市場相場との整合性

を把握し、最低限譲渡すべき株価水準を理解しておくことが重要です。

買い手にとっての重要性

買い手は、安く買えればよいわけでも、高くてもよいわけでもありません。

- 安すぎれば競合に負ける

- 高すぎれば投資回収ができない

また、株式取得とともに負債や潜在債務も引き継ぐため、株式価値+負債価値=企業価値を把握することが不可欠です。

企業価値評価の3つのアプローチ

企業価値(株式価値)の算定方法は、大きく次の3つに分類されます。

コストアプローチ(純資産ベース)

代表例:時間純資産法など

現在の正味財産に着目したアプローチです。主に評価対象企業のB/Sの「財産的価値」及び「純資産価値」に着目して価値を評価します。

メリットとしては「客観的」であり「実態B/Sの把握が可能である」点がある一方、デメリットとして「収益性を加味しにくい」、「相場を反映できない」点が挙げられます。

マーケットアプローチ(相場比較)

代表例:類似会社比較法、類似取引比較法

業種など類似企業の株式市場での相場に着目したアプローチです。

具体的には上場している同業の類似企業や、過去のM&Aの類似取引事例など、「類似する企業・事業・取引事例の各種財務指標」と比較することによって相対的な価値を評価します。

メリットとしては「取引相場に近い」「トレンドを反映できる」点がある一方、デメリットとして「類似する企業の選択が困難」「中小企業の多くは上場企業との違いが大きい」という点が挙げられます。

インカムアプローチ(収益力重視)

代表例:DCF法

将来の収益性に着目したアプローチです。 対象企業において将来見込まれる利益やキャッシュ・フローに基づき価値を評価します。

メリットとしては「投資判断という意味で最も理論的である」点がある一方、デメリットとして「将来利益の予想や割引率の決定が困難、恣意性が入りやすい」ことや「評価理論が難解である」点が挙げられます。

各手法の計算など詳細は後述しますが、いずれの評価手法も一長一短があり、いずれかの手法が特に優れている、というものではありません。

どの手法を採用するかについては、対象企業の特性等を総合的に勘案して決定することが一般的です。また、大企業など一定以上の規模を誇る企業の場合、複数の評価手法を用いて慎重に価値を算定することが一般的です。

非上場の中堅・中小企業M&Aでコストアプローチが選ばれる理由

非上場の中堅・中小企業のM&Aでは、

- 市場株価がない

- 財務諸表の精度が上場企業ほど高くない

といった事情から、コストアプローチが基本とされます。

特に実務で多く用いられるのが、「時価純資産+営業権法」です。

コストアプローチが選ばれる主な理由は以下の2つです。

企業実態を反映できる

時価評価によって資産・負債の実態を把握し、そこに将来の収益力(営業権)を加えることで、継続企業としての価値を表現できます。

理解しやすく、交渉に使いやすい

純資産は株主持分そのものであり、

- 利益が蓄積すれば価値は上がる

- 配当や高額報酬で流出すれば下がる

というシンプルな構造のため、売り手・買い手双方にとって理解しやすい点も大きな利点です。

コストアプローチ以外の評価手法の場合

中堅・中小企業の評価にコストアプローチ以外の手法、すなわち「マーケットアプローチ」と「インカムアプローチ」は採用できないのでしょうか。

結論から言うと、中堅・中小企業の評価においてこの2つのアプローチは採用できるものの、限定的な活用となります。

マーケットアプローチを採用する場合

「マーケットアプローチ」は実際の相場感やトレンドを反映できる手法ですが、これを採用するためには「同業の類似企業」を見つけることが前提となります。

ところが評価対象となる中堅・中小企業の事業に類似する上場企業は、想像以上に限定的です。また、事業が類似していたと、企業規模が全く異なるため、同列に比較することが非常に困難であるケースが多くあります。

類似取引についても、一般に公表されている中堅・中小企業のM&A取引のデータベースは存在しないため、現実的にデータ収集は困難な傾向にあります。

このように中堅・中小企業においてマーケットアプローチを採用することは難しいことが多いのですが、

・企業価値(株式価値)の算定者が、中堅・中小企業のM&A取引データベースを保有する場合

のいずれかに該当すれば、マーケットアプローチによる評価を実施することが可能と考えられます。

日本M&Aセンターでは、グループの有する国内最大級のデータベースを用いて『取引事例法』を採用することができるため、いわば『相場』としての企業価値(株式価値)を算定することが可能です。累計10,000件を超える圧倒的な成約件数をもとに、適正価額を導き出すことができ、あらゆる業種の企業価値評価が算定可能となっています。

株価算定シミュレーションは、中小企業評価の専門会社である「企業評価総合研究所」が全面監修しており、M&Aの実態に則した試算が可能です。まずは、いくらで売却できるのか把握してみませんか?

インカムアプローチを採用する場合

「インカムアプローチ」は過去の実績よりも将来性を見ていくため、投資判断という意味では最も理論的な評価手法ですが、この手法を採用するには、少なくとも3~5年の信頼できる精緻な事業計画が必要となります。

ところが中堅・中小企業では事業計画を作成していないケースが多いという問題があります。また、作成していた場合も、その内容が精緻ではないことも少なくありません。例えばM&A時に退任を予定するオーナーが作成したため、達成可能性に疑義が残るケースが多く見られます。また、評価者の恣意性や主観性が入る余地が大きいため、評価者により算定結果が大きく異なる可能性があるという問題があります。

そのため、「IPO準備企業など精緻な事業計画を作成できている」「具体的な出店計画や増産計画の予定があり、事業計画のエビデンスが充実している」「譲渡オーナーがM&A後も引き続き事業に関与する予定で、事業計画の達成可能性について一定の蓋然性が認められる」ののいずれかに該当すれば、インカムアプローチによる評価は可能と考えられます。

正常利益の算定が企業価値を左右する

いずれの評価手法を採用するにしてもバリュエーションでは、「正常利益」の算定が欠かせません。

正常利益とは、平常時に継続して得られる本業ベースの利益を指します。

「正常利益」は企業の利益に主に以下のような調整を加え算出していきます。

- 臨時的損益の除外

- 過剰・過少な役員報酬の修正

- 私的経費や節税目的コストの除外

- M&A後に発生しない損益の調整

この正常利益が高く安定しているほど、営業権は大きくなり、株式価値も高まります。

M&Aを実施する上で、買い手は「対象企業の本業はきちんと儲かっているのか」を見極める必要があり、この「正常利益」は企業価値(株式価値)にダイレクトに影響します。

売り手が押さえるべき評価ポイント

売り手が企業価値評価を考えるうえで、特に重要なポイントは次の3点です。いずれも株式価値を構成する要素であり、買い手が企業を見る際の判断軸になります。

正常利益ベースで高い収益力があるか

企業価値評価では、一時的な利益ではなく、平常時に継続して生み出せる正常利益の水準が重視されます。

正常利益が高く、将来にわたって安定的に維持できると判断されれば、営業権が上乗せされ、株式価値は高く評価されます。

純資産(内部留保)が厚いか

純資産(内部留保)が厚い企業は、コストアプローチにおいて評価の土台が大きくなり、株式価値が高くなる傾向があります。

また、財務の安定性や耐久力がある点も、買い手にとってプラス評価となります。

含み益のある資産を保有しているか

土地や有価証券など、含み益のある資産を保有している場合、時価評価によって純資産が増加し、株式価値を押し上げる要因となります。

一方で、含み損を抱える資産がある場合は、評価額が下がる可能性もあります。

株式価値が高い=必ずしも良い会社ではない

注意点として、株式価値が高いからといって、必ずしも買い手にとって魅力的とは限りません。キャッシュを多く保有しているだけで、本業の収益力が低い場合、将来性は低く評価されることもあります。

M&Aでは、株式価値の「高さ」だけでなく、その内訳が収益力によるものか、資産によるものかが重要になります。

買い手側の視点:投資判断としての株価

買い手にとってM&Aは、単なる企業取得ではなく「投資判断」です。そのため、株価を検討する際には、

「いくらまでなら支払えるか」「その金額で投資として成り立つか」という基準を明確に持つ必要があります。

感覚的な判断ではなく、以下の指標を用いて、論理的に株価の妥当性を検討することが重要です。

投資回収年数

まず重視されるのが、投資回収年数です。

これは、投資した金額を何年で回収できるかを示す考え方で、買い手のリスク許容度を反映します。

一般的に、

- 回収年数が短いほど安全性が高い

- 回収年数が長いほど、将来成長への期待を織り込んでいる

といえます。買い手は、自社として「何年以内に投資回収したいか」という目線を持ち、その基準に照らして株価を評価する必要があります。

EBITDA倍率

投資回収年数を具体的な数値で捉える際に用いられるのが、EBITDA倍率です。

EBITDA倍率は「株式価値(または事業価値)÷ EBITDA」で算出され、何年分のキャッシュフローで投資を回収できるかを示します。

例えば、EBITDA倍率が10倍であれば、「概ね10年で回収できる投資」と捉えることができます。

この指標は、設備償却や財務構成の違いをならして比較できるため、M&A実務で広く使われています。

業界の相場・トレンド

買い手独自の投資基準を持つことは重要ですが、それだけでは十分とは言えません。

業界ごとのM&A相場やトレンドと比較する視点が不可欠です。

仮に自社基準では「高い」と感じる株価であっても、業界全体では一般的な水準で取引されているケースもあります。逆に、基準内に収まっていても、相場と比べて割高な場合もあります。

そのため、

- 自社の投資判断基準

- 業界・市場での取引水準

の両方を照らし合わせて判断することが、適切な投資判断につながります。

投資判断は「基準」と「相場」の両輪で行う

買い手が株価を評価する際に重要なのは、自社の投資基準だけに偏らず、市場相場との比較を踏まえて判断することです。

M&Aでは、価格だけでなく、将来の成長性やシナジー効果も含めた総合的な視点が求められます。その前提として、投資判断として妥当な株価かどうかを、客観的な指標で見極めることが欠かせません。

企業価値評価・アプローチ別の計算方法

前述の通り、企業価値あるいは株式価値の求め方として、企業価値評価の理論(バリュエーション理論)においては、大きく3つの評価アプローチがあります。

それぞれについて個別にご紹介します。

コストアプローチの分類

コストアプローチは以下のように分類されます。このうち中堅・中小企業のM&A実務においては「 時価純資産+営業権法 」が最もよく用いられます*。

| 簿価純資産価額法 | ●帳簿上の資産から負債を差し引いて株主持分を計算 ●簿価純資産価額法はシンプルな計算方法であるが、一般的に取得原価主義に基づき帳簿上記載されている資産・負債の額は、現時点の価値を表示しているとは言いがたく、株式売買取引目的で株式価値を計算する局面で直接利用されることは少ない。重要性の小さな子会社株式の計算等で利用される。 |

| 時価純資産価額法 | ●企業の資産、負債を時価評価して差額の時価純資産価額を株主持分として計算する方法 ●時価純資産価額法による計算は、簿価純資産価額法よりも真の経済的実態を表していると言えるが、計算には一定の作業が必要となる。また、将来の企業価値を加味しているとは言えない。 |

| 時価純資産+営業権法 | ●時価純資産に、企業の超過収益力である営業権を考慮することにより、単なる清算価値あるいは再調達価値のみならず、将来の企業価値を加味した継続企業価値を表す方法 |

中堅・中小企業の決算書は前述の通り、会計処理の誤処理や資産の時価評価が不十分な項目が潜んでいる可能性が高く、粉飾や利益調整がなされている可能性も考えられます。

この点 「時価純資産+営業権法」 では実態を反映した時価純資産や正常収益力を算定していく過程で、企業実態を評価結果に反映することが可能です。また、企業評価の理論(バリュエーション理論)は難解なものがありますが、当該手法は*シンプルで分かりやすく客観性があるため、実務上よく用いられています。

ただし、相場やトレンド、将来の収益獲得能力を反映しづらいという側面がある点には留意が必要です。

コストアプローチ(時価純資産)の計算方法

時価純資産(+営業権)法で評価を行う場合、簿価純資産から修正を加えて時価純資産を算定していきます。

この時の計算の流れは以下の通りです。

①企業会計基準ベースに修正する

中堅・中小企業の決算書は税金計算目的で作成されている場合が少なくありません。そのため、経済的実体を反映する意味では企業会計基準ベースに修正する必要があります。具体的には「現金主義」ベースから「発生主義」ベースに置き換えるなど、以下のような修正を行います。

・賞与引当金の計上

・退職給付会計に基づく従業員の退職給付引当金の計上

・減価償却過不足の修正 など

② 含み損益の検討

会計上は、取得時の原価で計上することに問題ありませんが、M&A時には時価ベースで、資産の価値を把握しておくべきものがあります。

主に以下の項目が時価への評価替えの対象となり、それぞれ時価あるいは回収可能価額に評価替えを行います。

・【保険積立金】解約返戻金額等へ評価替え

・【その他資産(回収不能債権、リゾート会員権、繰延資産)】回収可能価額へ評価替え

③税効果の検討

評価替えした時価と帳簿価額との差額が、M&A後の税負担あるいは節税効果をあらかじめ織り込もうとする処理です。

結果として、含み損益が純資産額の増減に与える影響は緩和されます。

例えば[簿価100][時価150]の土地があった場合、[含み益50]となります。

土地の売却等により、当該50の含み益が実現した場合[法人税等15]が課税され(実効税率30%とした場合)、会社には[税引後35]が手元に残ることになります。

したがって、将来発生するであろう[税負担額15]を繰延税金負債として認識し、その分、純資産を減額させる手当てが必要となります。反対に含み損がある場合には、節税効果として繰延税金資産を認識することになります。

これら取り扱いの考え方は少し難解ですが、純資産額へのインパクトが非常に大きいため、M&A当事者及び実務担当者としては必ず理解しておくべき論点になります。

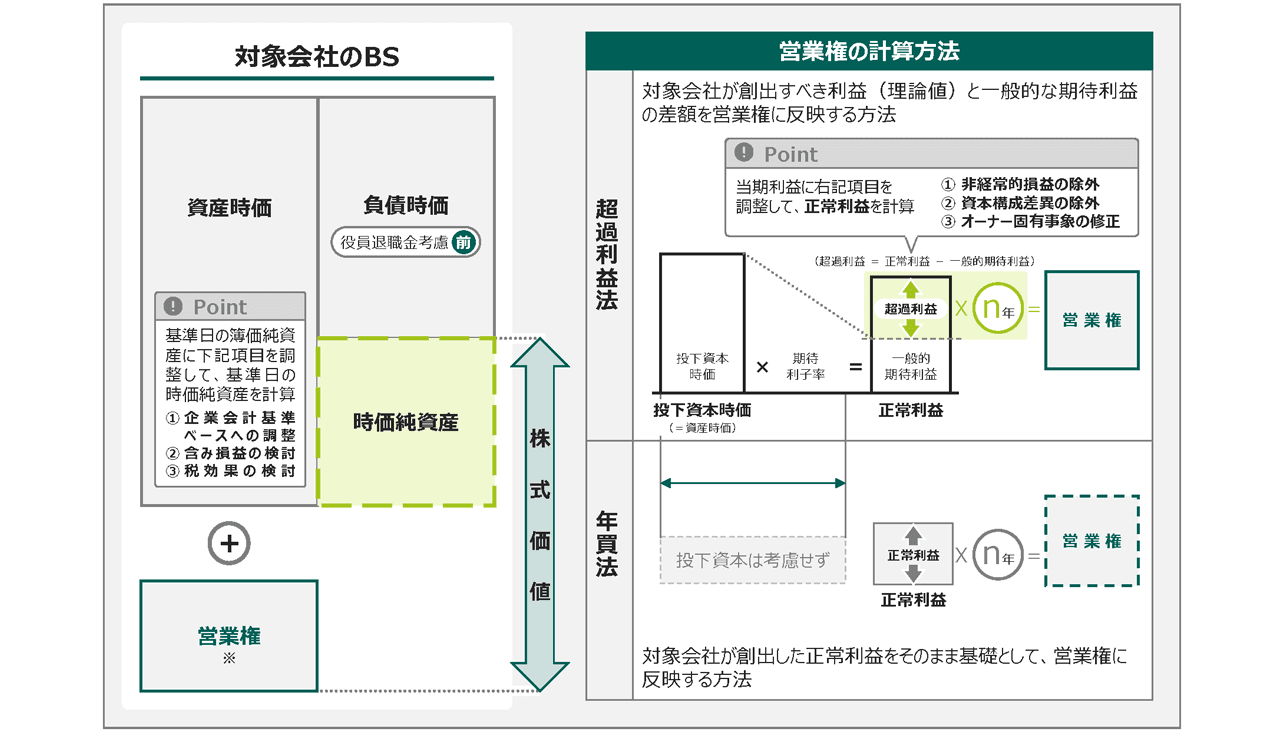

営業権(のれん)とその計算

「営業権」とは、対象企業に将来見込まれる収益の経済的価値を見込むものです。その源泉には企業の社会的信用(ブランド)、技術力、ノウハウ、取引先や顧客基盤、立地条件などが含まれます。

「他の同業種を上回る企業収益を獲得できる、無形の財産的価値」とも言われており、企業または事業の単なる将来の収益獲得能力でなく「超過収益力(潜在的企業価値)」であるとも解されます。

「株式価値」は「時価純資産と営業権の合計」であり、言い換えれば営業権は「株式価値と時価純資産との差額」と言えます。

この差額のことを『のれん』と表現することがありますが、実務上は同義として扱って特段の問題はありません。

「営業権(のれん)」の計算は、実務上さまざまな取り扱いがありますが、一般的には「正常利益」をベースに、持続年数2年~4年として正常利益の同年数分とするケース(年買法)が多いと思われます。ただし、この算定手法では上記の「超過収益力」を反映することができませんし、持続年数2年~4年とする根拠に乏しいことがあります。

「正常利益」とは、企業あるいは事業の平常時における継続的な収益力(正常収益力)に基づく利益、を指します。対象企業の利益に一定の調整を加え算出した利益です。

日本M&Aセンターでは、営業権の算定は、 対象企業が創出すべき利益(理論値)と一般的な期待利益の差額を営業権に反映 する方法(『超過利益法』)をとります。

ROAの考え方に基づき、企業規模に見合ったリターン(一般的期待利益)を超過する部分を、対象企業固有の収益力として営業権に反映するものです。これにより、資本効率の高い企業ほど、営業権を高く算出できるようになっています。

また、持続年数については後述の「取引事例法」を採用することで、過去のM&A事例から、事業内容・地域・財務指標などが似ている企業の売買事例を選定し、その売買実績にもとづき持続年数を個別に算出することを可能としています。

これはコストアプローチに、部分的にマーケットアプローチを採用したハイブリッド的な手法といえます。

マーケットアプローチの分類

マーケットアプローチは以下のように分類されます。

中堅・中小企業のM&A実務で必ずしも適用できるわけではありませんが、適用する場合は「 類似会社比準法(マルチプル法 )」が最もよく用いられます。また、相場・トレンドを最も反映できる手法は「取引事例法」です。

| 市場価額法 | ●株式市場における株価を基に株式価値を計算する方法 ●上場企業や株式の取引が活発に行われている企業の少数持分株式の売買を目的としたときに適用できる。 ●非上場の中堅・中小企業の株式は市場取引されておらず、また通常は直近における独立した第三者間の取引事例がないため、市場価額法は採用されない。 |

| 類似業種比準法 | ●国税庁が業種ごとに公表する1株当たりの配当金額、1株当たりの利益金額及び1株当たりの純資産価額とそれに対応する株価をベンチマークとし、対象企業の1株当たりの配当金額、1株当たりの利益金額及び1株当たりの純資産価額から対象企業の株式価値を計算する方法で、相続税・贈与税の計算に利用されるケースが多い。 ●類似業種比準法は、相続税の評価通達に定められた未上場株式の計算方法であり、相続対策や同族間での株式の移動を検討する際に適した計算方法であるが、独立した第三者間の取引価格を計算する際に利用することは適当ではない。 |

| 類似会社比準法 (マルチプル法) |

●基本的な発想は類似業種比準法と同様で、対象企業と規模・業種が類似する上場企業を数社選定し、株価・利益・純資産等をベンチマークすることにより、株式価値を計算する方法 ●類似会社比準法の採用には、対象企業と規模・業種が類似する |

日本M&Aセンターでは、グループの有する国内最大級のデータベースを用いて「取引事例法」を採用することができるため、いわば『相場』としての企業価値(株式価値)を算定することが可能です。

膨大な成約件数をもとに、すべての案件においてデータを整備、蓄積し続けているため、あらゆる業種で適正価額を導き出すことが可能です。

マーケットアプローチを中堅・中小企業のM&A実務で適用する場合、最も用いられるのは「類似会社比準法(マルチプル法)」です。

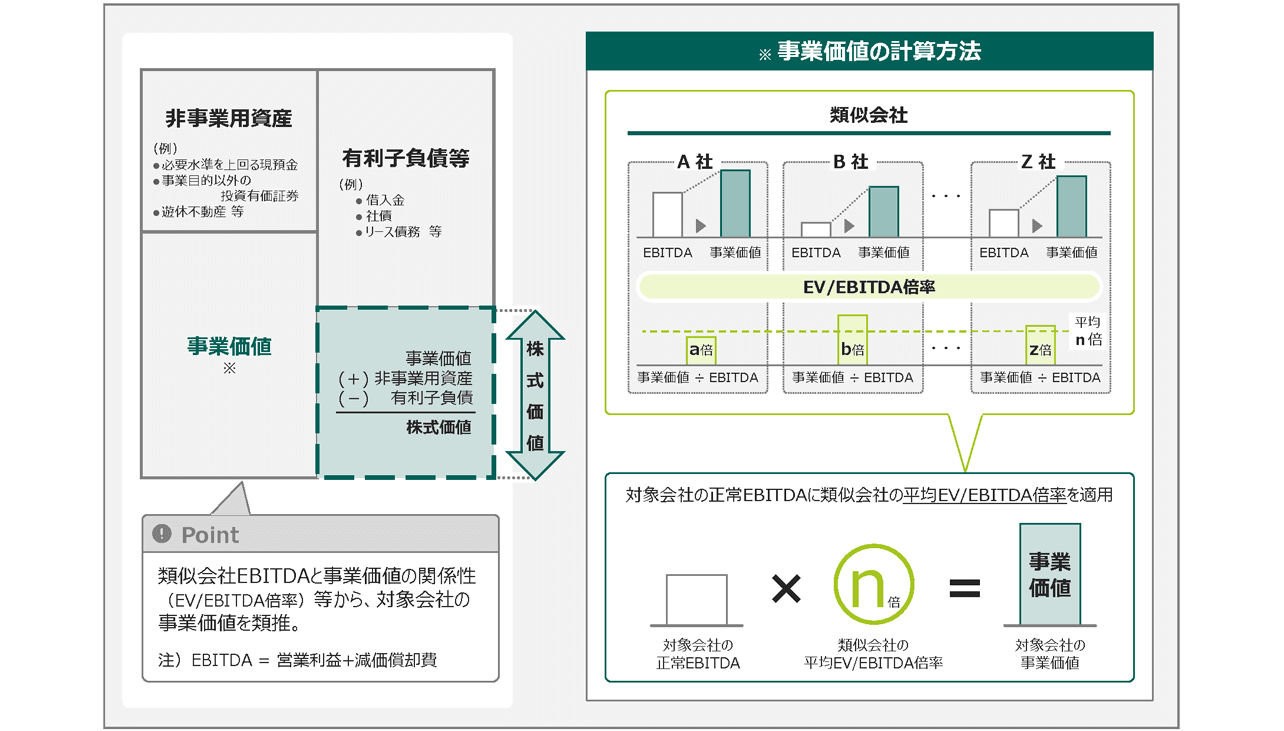

用いられる比率(倍率)としては、主にEBITDA倍率、株価収益率(PER)、株価純資産倍率(PBR)が代表的ですが、M&A実務上はEBITDA倍率が最も用いられ、この倍率を用いた評価手法はEV/EBITDA倍率法とも呼ばれます。

EV/EBITDA倍率法での一般的な計算手順は以下の通りです。

①複数の類似上場企業の事業価値(EV)およびEBITDAから各社のEV/EBITDAを計算し、その平均値を計算する。

②対象企業のEBITDAに類似企業平均のEV/EBITDA乗じることで、対象企業の事業価値(EV)を計算する。

③上記②で計算された対象企業の事業価値(EV)に非事業用資産を加算し、有利子負債等を控除し株式価値を求める。

詳しくは関連記事をご参照ください。

@sitelink

インカムアプローチの分類

インカムアプローチは以下のように分類されます。中堅・中小企業のM&A実務において必ずしも適用できるわけではありませんが、適用する場合には「 DCF法(ディスカウンティドキャッシュフロー法) 」が最もよく用いられます*。

| DCF法 (ディスカウンティドキャッシュフロー法) |

●企業が将来獲得すると期待されるキャッシュ・フローを現在価値に割り引いた合計額を基礎に株式価値を計算する方法 ●現状、利益がでておらず純資産も少ない研究開発型ベンチャー等においては、他の計算方法によると株式価値がゼロあるいは少額となってしまうケースがある。このような場合、事業計画をもとに、リスク要素を相応に反映させることにより、DCF法による試算を検討することがある。 ●なお、この方法を採用するためには少なくとも3~5年の信頼できる事業計画が必要となる。 |

| 収益還元法 | ●企業の予想利益を資本還元率で除して株式価値を計算する方法 ●収益還元法による株価計算のためには、DCF法と同様に信頼性の高い利益あるいはキャッシュ・フローの計画値が必要となる。 |

| 配当還元法 | ●企業からの配当金額を資本還元率で除して株式価値を計算する方法 ●収益還元法が企業の収益獲得能力に着目しているのに対し、配当還元法は企業の配当金額に着目して、その投資効率の面から株式価値を計算する方法である。したがって、事業のシナジーを求める通常のM&A において採用されるケースは殆どない。 |

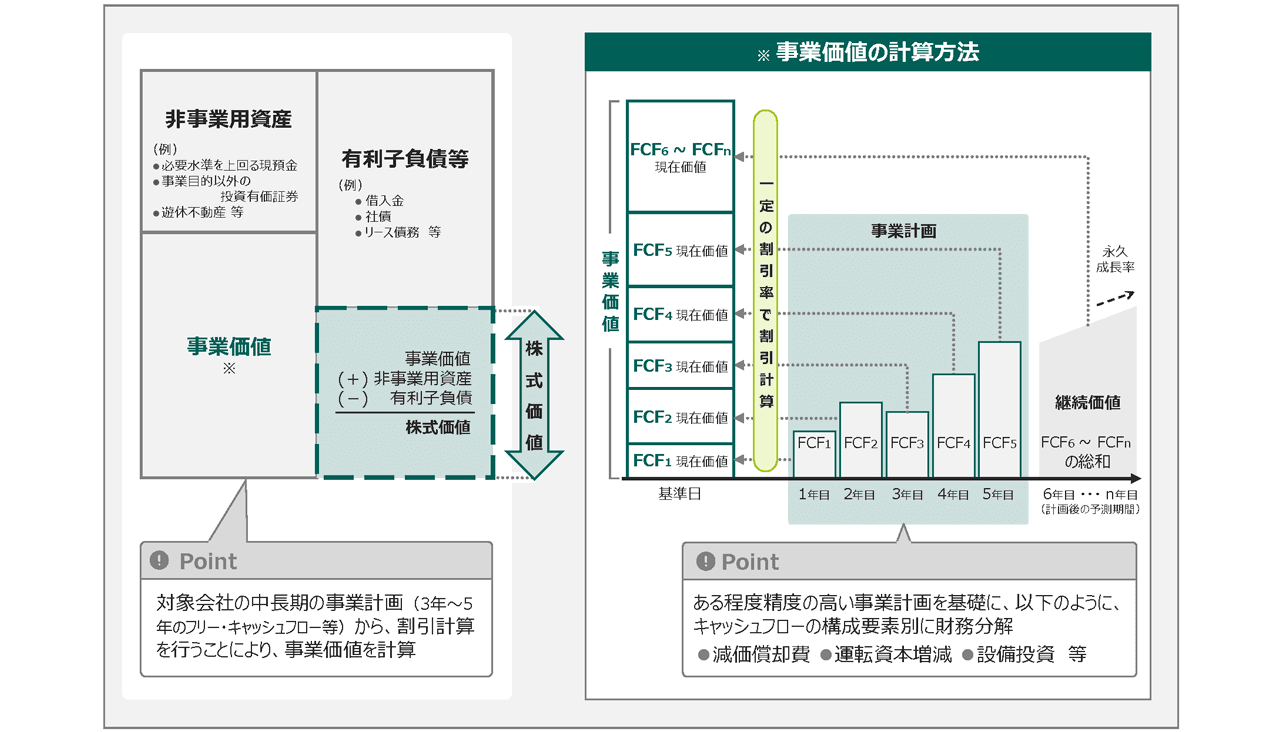

DCF法(ディスカウンティドキャッシュフロー法)では、対象企業の事業から得られるフリー・キャッシュ・フロー(FCF)に基づいて事業価値を算定し、これに非事業用資産を加算し有利子負債等を控除することによって、株式価値を求めます。

現在価値に割り引くための割引率については、様々なパラメータが複合的に絡んで決定されるものであり、各パラメータの抽出の仕方については評価者の判断によるところが多くなります。他の評価手法よりも計算が複雑になるため、評価者の専門的知識や経験が特に要求される手法といえます。

上場企業が譲受側(買い手)となる場合には、DCF法で評価した株式価値の算定結果について監査法人側から詳細なヒアリングがなされることがあり、特に割引率の決定要因については議論となることが多い部分となります。

DCF法での一般的な計算手順は以下の通りです。

②将来FCFの価値を評価基準日の価値に割引くための割引率(WACC)を算出する。

③事業計画期間における将来FCF及び継続価値(TV)の割引現在価値を合計することで事業価値(EV)を算出する。

④算出された事業価値(EV)に非事業用資産を加算し、有利子負債等を控除し株式価値を求める。

企業価値評価の相談は、M&Aの専門家まで

M&Aでは最終的に「いくらで売るのか、いくらで買うのか」を決める必要があります。

株価は当事者間の交渉により決定されることになりますが、その際『理論的価値』や『相場』をお互い踏まえたうえで議論をしていく必要があります。

また、当初設定した株価目線から最終的な株価が大幅に乖離するようなことは避けなければいけませんので、M&Aの早い段階で企業の経済的実態を反映した適正な企業価値(株式価値)を算定しておく必要があります。

評価手法には実務として定着している代表的な手法がいくつか存在するものの、会社の特性や置かれている状況によって最適な手法は異なってきます。

実際には高い専門性・経験が要求されてくることになるため、専門性と実績を有するM&A仲介会社にご相談いただくことをお勧めいたします。

企業価値評価は、売却や買収を前提としなくても、自社の立ち位置や強みを客観的に把握する手段として活用できます。

現時点での企業価値の考え方を把握しておくことは、将来の選択肢を広げることにもつながります。

監修